Zebraliśmy kilka często zadawanych pytań, na które odpowiedzi pochodzą z różnych źródeł, w tym ze stron internetowych Revenue Customs and Traders.

Często zadawane pytania dotyczące ceł w Irlandii

W przypadku importu towarów spoza Unii Europejskiej (UE) lub eksportu towarów do krajów spoza UE, Ty lub Twój agent musicie wypełnić deklarację celną. Niektóre towary są zabronione, a inne podlegają ograniczeniom lub mogą wymagać licencji. Towary mogą podlegać cłu przywozowemu i podatkowi VAT.

Deklaracje celne muszą być składane elektronicznie za pomocą systemu automatycznego przetwarzania zgłoszeń celnych (AEP) Revenue.

Wszystkie zgłoszenia celne dotyczące wywozu muszą być składane elektronicznie. AEP to system wykorzystywany do realizacji procedur celnych w formacie elektronicznym. System obsługuje walidację, przetwarzanie, księgowanie ceł i rozliczanie zgłoszeń do Revenue dla celów celnych. System sprawdza również zaktualizowany format danych, walidacje oraz zakazy i ograniczenia.

Custran umożliwia przetwarzanie zgłoszeń celnych za pośrednictwem bezpiecznego połączenia z systemem przychodów AEP, bezpośrednio w firmie lub za pośrednictwem agenta celnego Custran.

Importerzy, eksporterzy lub ich agenci potrzebują dedykowanego oprogramowania, takiego jak Custran, aby korzystać z "Direct Trader Input" (DTI) do składania elektronicznych deklaracji do systemu AEP Revenue. Custran dostarcza to oprogramowanie jako usługę dla firm i agentów celnych.

Aby korzystać z Custran bezpośrednio we własnym zakresie, należy wypełnić wniosek o zatwierdzenie bezpośredniego wprowadzania danych przez przedsiębiorcę i przesłać go za pośrednictwem ROS MyEnquiries.

Wymagany jest certyfikat cyfrowy, który można uzyskać od ROS. System AEP działa przez prawie 24 godziny na dobę.

Musisz zarejestrować się w ROS. Jest to proces składający się z trzech kroków.

Krok 1

Złóż wniosek o numer dostępu ROS (RAN). Odwiedź stronę internetową Revenue i przejdź do zakładki "usługi online". Kliknij "zarejestruj się w ROS", aby rozpocząć proces. Kliknij "Złóż wniosek o RAN". Postępuj zgodnie z pozostałymi krokami w formularzu, aby zostać administratorem ROS. Naciśnij przycisk "wyślij", a numer RAN zostanie wysłany na adres Twojej firmy w ciągu 5 dni roboczych. Obejrzyj ten krótki film, aby zobaczyć, jak ubiegać się o numer RAN

Krok 2

Złóż wniosek o certyfikat cyfrowy. Odwiedź stronę Revenue i przejdź do zakładki "usługi online". Kliknij przycisk Złóż wniosek o certyfikat cyfrowy. Wprowadź swój numer RAN. Postępuj zgodnie z pozostałymi krokami składania wniosku o certyfikat cyfrowy. Obejrzyj ten krótki film o tym, jak ubiegać się o certyfikat cyfrowy. Obejrzyj ten krótki film, aby zobaczyć, jak ubiegać się o certyfikat cyfrowy.

Krok 3

Pobierz i zapisz certyfikat cyfrowy. Wejdź na stronę Revenue i przejdź do zakładki "usługi online". Kliknij Zarejestruj się w ROS, aby rozpocząć krok 3 procesu. Kliknij "pobierz certyfikat". Po wyświetleniu monitu ROS wybierz opcję utworzenia zapasowego certyfikatu cyfrowego.

Certyfikat zostanie pobrany do domyślnego folderu pobierania na urządzeniu. Nie zapomnij hasła do certyfikatu cyfrowego.

Obejrzyj ten krótki film, aby zobaczyć, jak pobrać i zapisać certyfikat cyfrowy.

Jeśli korzystasz z istniejącego certyfikatu cyfrowego do innych deklaracji podatkowych VAT / podatku dochodowego itp. i jeśli zarejestrujesz się w celu uzyskania numeru EORI, wówczas Twój istniejący certyfikat cyfrowy może zostać wykorzystany podczas dokonywania zgłoszenia celnego.

Każdy przedsiębiorca, który kontaktuje się z organami celnymi w dowolnym państwie członkowskim UE, otrzymuje niepowtarzalny numer referencyjny zwany numerem EORI. Ten numer referencyjny będzie ważny w całej UE. Będzie on służył jako wspólny numer referencyjny dla interakcji przedsiębiorcy z organami celnymi dowolnego państwa członkowskiego.

Numer ten musi być używany przez przedsiębiorców na wszystkich zgłoszeniach wywozowych. Jest on również używany podczas wymiany informacji między organami celnymi UE oraz między organami celnymi a innymi organami, na przykład organami statystycznymi.

Dla wygody Revenue dostosował numer EORI do numeru VAT.

Jak działa EORI?

System EORI ma dwa oddzielne i odrębne elementy, jeden na poziomie krajowym lub państwa członkowskiego, a drugi na poziomie UE.

(a) Krajowy system EORI

Na poziomie krajowym każdy organ celny przypisuje niepowtarzalny numer EORI każdemu przedsiębiorcy, który ma kontakt z organami celnymi. Przedsiębiorcy muszą używać tego numeru we wszystkich zgłoszeniach celnych składanych przez nich lub w ich imieniu w dowolnym państwie członkowskim.

(b) Centralna baza danych EORI UE

Revenue jest zobowiązany do dostarczenia Komisji Europejskiej szczegółowych informacji o wszystkich przedsiębiorcach, którym nadano numer EORI. Dane te są przechowywane w centralnej bazie danych UE prowadzonej przez Komisję Europejską, która zawiera również podobne informacje dostarczone przez pozostałe 27 państw członkowskich.

Osoby trzecie mogą przeglądać pewne ograniczone szczegóły dotyczące wszystkich zarejestrowanych przedsiębiorców EORI (numer EORI, nazwa i adres) w centralnej bazie danych UE. Umożliwia to stronie trzeciej, która wykonuje pewne czynności celne (takie jak dokonanie zgłoszenia celnego) w imieniu przedsiębiorcy, sprawdzenie numeru EORI. Osoby trzecie mogą potwierdzić ważność wszystkich numerów EORI w bazie danych.

Osoby trzecie mogą jednak uzyskać dostęp do informacji przechowywanych w bazie danych tylko wtedy, gdy przedsiębiorca wyraził wyraźną zgodę na publikację tych danych.

Revenue nie będzie publikować żadnych informacji w bazie danych UE bez zgody przedsiębiorcy.

Co powinien zrobić przedsiębiorca, któremu nie nadano numeru EORI?

Każdy przedsiębiorca, który nie otrzymał jeszcze numeru EORI i chce eksportować towary, powinien skontaktować się z działem pomocy technicznej AEP, e-mail ecustoms@revenue.ie, telefon +

353 1 738 3677 / +353 67 63139, przed dokonaniem zgłoszenia celnego w celu nadania numeru EORI.

Status AEO jest certyfikowanym standardowym pozwoleniem wydawanym przez administracje celne w Unii Europejskiej (UE). Poświadcza ono, że firma spełniła określone standardy w odniesieniu do

- bezpieczeństwa i ochrony

- systemów zarządzania rejestrami handlowymi

- zgodności z przepisami celnymi

- wypłacalności finansowej

- praktycznych standardów kompetencji lub kwalifikacji zawodowych.

Jest to przede wszystkim środek ułatwiający handel, który uznaje wiarygodnych operatorów i zachęca do stosowania najlepszych praktyk w międzynarodowym łańcuchu dostaw.

O status AEO mogą ubiegać się wszyscy przedsiębiorcy mający siedzibę na obszarze celnym UE. Artykuł 5 (5) unijnego kodeksu celnego definiuje przedsiębiorcę jako "osobę, która w ramach swojej działalności gospodarczej jest zaangażowana w działania objęte przepisami prawa celnego".

Status AEO jest otwarty dla wszystkich ogniw globalnego łańcucha dostaw, tj. producentów, eksporterów, spedytorów, magazynierów, agentów rozliczeniowych, przewoźników i importerów.

Istnieją jednak cztery zestawy kryteriów, które muszą zostać spełnione, jak poniżej:

- odpowiedni zapis zgodności z wymogami przychodów

- zadowalający system zarządzania rejestrami handlowymi i, w stosownych przypadkach, transportowymi, które umożliwiają odpowiednie kontrole Revenue

- udowodniona wypłacalność finansowa

oraz

- odpowiednie standardy bezpieczeństwa i ochrony.

- AEO mogą składać zgłoszenia wywozowe z zastosowaniem ograniczonych wymogów dotyczących danych w odniesieniu do bezpieczeństwa i ochrony.

- AEO są uznawani na całym świecie za bezpiecznych i zgodnych z przepisami partnerów biznesowych w handlu międzynarodowym.

- AEO otrzymują niższy wynik ryzyka w systemach analizy ryzyka podczas profilowania.

- Jeśli mają zostać przeprowadzone kontrole fizyczne, AEO będą traktowani priorytetowo.

- Wzajemne uznawanie programów AEO w ramach Wspólnej Współpracy Celnej

Umowy mogą skutkować szybszym przepływem towarów przez granice państw trzecich.

- AEO mają silniejszą pozycję, aby korzystać z uproszczonych procedur.

Ponieważ przedsiębiorcy AEO mają podwyższone standardy bezpieczeństwa i ochrony, mogą również skorzystać z

- mniej kradzieży i strat

- mniej opóźnionych przesyłek

- lepsze planowanie

- większa lojalność klientów

- mniej incydentów związanych z bezpieczeństwem

- ograniczenie przestępczości i wandalizmu

- poprawa bezpieczeństwa i komunikacji między partnerami w łańcuchu dostaw.

Jak ubiegać się o status AEO?

Przed złożeniem wniosku o nadanie statusu AEO należy wypełnić niniejszy kwestionariusz samooceny. Pomoże to ocenić procedury i upewnić się, że spełniają one kryteria AEO. Wyjaśnienia do kwestionariusza samooceny pomogą w jego wypełnieniu.

Importerzy, eksporterzy lub ich agenci potrzebują dedykowanego oprogramowania, aby korzystać z DTI do składania elektronicznych deklaracji w systemie automatycznego przetwarzania zgłoszeń celnych (AEP). W przypadku braku takiego oprogramowania można wyznaczyć agenta celnego do składania deklaracji w swoim imieniu.

Aby ubiegać się o to udogodnienie, należy wypełnić wniosek o zatwierdzenie bezpośredniego wprowadzania danych przez przedsiębiorcę i przesłać go za pośrednictwem MyEnquiries.

Użytkownicy DTI komunikują się z systemem AEP za pośrednictwem usługi Revenue Online Service (ROS). Wymagany jest certyfikat cyfrowy, który można uzyskać w ROS. System AEP działa przez prawie 24 godziny na dobę.

Więcej informacji na temat DTI można znaleźć w przewodnikach dla handlowców AEP.

Eksport jest jedną z wielu procedur celnych dotyczących towarów. Każda z procedur ma swoje własne zasady. Jeśli chcesz skorzystać z procedury, musisz formalnie złożyć w tym celu deklarację do Revenue.

Czym jest zgłoszenie wywozowe?

Zgłoszenie wywozowe do celów celnych jest aktem prawnym, na mocy którego osoba wyraża chęć objęcia towarów procedurą wywozu.

Jak dokonać zgłoszenia wywozowego?

Zgłoszenie celne należy złożyć elektronicznie, korzystając z systemu Revenue's Automated Entry Processing (AEP), który został opisany w dalszej części tego przewodnika. Deklaracja celna zawiera wszystkie niezbędne informacje o tym, czym są towary i co dzieje się z przesyłką. Deklaracja zawiera 54 pola, ale tylko niektóre z nich muszą zostać wypełnione. Informacje o tym, które pola należy wypełnić i dlaczego, można znaleźć w przewodnikach dla przedsiębiorców AEP.

Revenue będzie wymagać zgłoszenia wywozowego, jeśli:

-

- eksportować towary do kraju spoza UE

- eksport towarów do specjalnych obszarów UE, które są częścią jej obszaru celnego, ale nie są częścią jej obszaru fiskalnego

- wywozu towarów WPR do uprawnionego miejsca przeznaczenia zgodnie z przepisami rozporządzenia Komisji (EWG) nr 612/09

- dostarczać towary zwolnione z podatku jako zaopatrzenie samolotów i statków, niezależnie od

miejsce przeznaczenia samolotu lub statku.

Nie trzeba dokonywać zgłoszenia wywozowego towarów pochodzących z Irlandii lub UE, które znajdują się w swobodnym obrocie w Irlandii i są wysyłane do innych państw członkowskich UE.

Rodzaje eksportu

Istnieją trzy rodzaje eksportu:

- Eksport bezpośredni - towary opuszczają Irlandię bezpośrednio do miejsca przeznaczenia poza UE.

UE.

- Eksport pośredni - towary opuszczają Irlandię, udają się do jednego lub więcej państw członkowskich i stamtąd trafiają do miejsca przeznaczenia poza UE.

członkowskiego (państw członkowskich) i stamtąd wyjeżdżają do miejsca przeznaczenia poza UE.

- Eksport dokonywany na podstawie jednolitej umowy transportowej - w tym przypadku towary opuszczają Irlandię i przemieszczają się do jednego lub większej liczby innych państw członkowskich, z których wyjeżdżają do miejsca przeznaczenia poza UE (w taki sam sposób jak w przypadku eksportu pośredniego).

Są one jednak traktowane tak, jakby były wywożone bezpośrednio, a wszystkie formalności celne są dopełniane w Irlandii na wniosek zgłaszającego.

Zgłoszenie wywozowe zawierające określone elementy odnoszące się do wymogów bezpieczeństwa i ochrony musi zostać złożone za pomocą systemu AEP przed wywozem. Dokładny czas złożenia zgłoszenia zależy od charakteru ładunku i sposobu, w jaki wpływa on na wywóz.

Osobą odpowiedzialną za złożenie zgłoszenia wywozowego jest eksporter, czyli osoba, która jest uprawniona do stwierdzenia, że towary mają być dostarczone do miejsca przeznaczenia poza obszarem celnym Unii i która może posiadać umowę z odbiorcą poza Unią. Jak wspomniano wcześniej, możesz wyznaczyć przedstawiciela, który będzie działał w Twoim imieniu.

Jeśli podmiot uprawniony do decydowania o wyprowadzeniu towarów poza Unię nie ma siedziby w Unii, do działania w imieniu klienta może zostać wyznaczony przedstawiciel pośredni.

Gdy zgłoszenie celne zostanie zaakceptowane przez system AEP (patrz informacje w sekcji 5), zostaniesz powiadomiony o trasie dla Twoich towarów. Istnieją trzy różne trasy, zielona, pomarańczowa i czerwona, a charakterystyka każdej z nich jest następująca:

- Green Routing - oznacza, że towary zostały odprawione przez Revenue na podstawie otrzymanego zgłoszenia wywozowego.

- Pomarańczowy Routing - oznacza, że towary zostały wybrane do kontroli dokumentów i należy dostarczyć Revenue wszystkie odpowiednie dokumenty, zanim towary będą mogły zostać odprawione. Jeśli wszystko jest w porządku, Revenue sfinalizuje zgłoszenie wywozowe w systemie AEP.

- Red Routing - oznacza, że towary zostały wybrane do kontroli dokumentów i kontroli fizycznej. Revenue sprawdzi, czy towary zadeklarowane w zgłoszeniu wywozowym odpowiadają rzeczywistym towarom. Jeśli wszystko jest w porządku, Revenue sfinalizuje zgłoszenie wywozowe w systemie AEP.

Data wydania AIS została przesunięta na 23 listopada 2020 roku. Nie można przesłać importu SAD do Revenue po 23 listopada.

Od tego dnia wszystkie deklaracje importowe będą musiały być zgodne z AIS. Nie ma od tego wyjątku. Te same taryfy, kody TARIC, cła i VAT mają zastosowanie do zgłoszeń dokonywanych za pośrednictwem AIS, jak i zgłoszeń dokonywanych za pośrednictwem importu SAD.

Deklaracje AIS nie mogą być składane bezpośrednio do Revenue za pośrednictwem revenue.ie lub ROS.

Wszystkie deklaracje AIS muszą być składane za pośrednictwem platform oprogramowania innych firm, takich jak Custran.

AIS jest definiowany za pomocą elementów danych podzielonych na 8 kategorii, a nie pól w dokumencie SAD.

Jednolity dokument administracyjny (SAD) to formularz stosowany do zgłoszeń celnych w UE, Szwajcarii, Norwegii, Islandii, Turcji, Republice Macedonii Północnej i Serbii. Składa się on z zestawu ośmiu egzemplarzy, z których każdy pełni inną funkcję.

Korzystanie z jednego dokumentu zmniejsza obciążenie administracyjne oraz zwiększa standaryzację i harmonizację gromadzonych danych dotyczących handlu.

Więcej informacji na temat prezentacji i korzystania z formularza można znaleźć tutaj.

Gdzie stosowany jest jednolity dokument administracyjny?

-

- W UE jednolity dokument administracyjny jest wykorzystywany w handlu z krajami spoza UE i do przemieszczania towarów spoza UE w UE.

- Od czasu Konwencji o uproszczeniu formalności w obrocie towarowym z 1987 r. ma ona również zastosowanie do terytoriów krajów EFTA (Szwajcarii, Norwegii i Islandii), Turcji (od 1 grudnia 2012 r.), Republiki Macedonii Północnej (od 1 lipca 2015 r.) oraz do handlu między tymi krajami a UE.

- Wreszcie, ma on nadal zastosowanie w niektórych bardzo ograniczonych przypadkach przepływu towarów UE wewnątrz UE (na przykład: możliwe indywidualne środki w okresie przejściowym po przystąpieniu nowych państw członkowskich, handel z częściami obszaru celnego UE, które nie są częścią obszaru fiskalnego państw członkowskich).

Objęte procedury

Dokument obejmuje objęcie wszelkich towarów dowolną procedurą celną, taką jak: wywóz, swobodny obrót, tranzyt (w przypadku gdy nie zastosowano Nowego Skomputeryzowanego Systemu Tranzytowego), składy, odprawa czasowa, uszlachetnianie czynne i bierne itp.

Więcej informacji można znaleźć na stronie ec.europa.eu

Revenue może wymagać od eksporterów przedstawienia dokumentów przewozowych, pozwoleń lub dokumentów związanych z poprzednią procedurą celną, gdy zgłoszenie wywozowe jest przekierowane na pomarańczowo lub czerwono przez AEP.

Wszystkie dokumenty muszą być przechowywane do celów kontroli po odprawie celnej przez okres trzech lat od końca roku, w którym miał miejsce wywóz. W przypadku, gdy pojedynczy produkt jest przedstawiany w dwóch lub więcej opakowaniach, Revenue może również zażądać listy przewozowej lub równoważnego dokumentu wskazującego zawartość każdego opakowania.

Licencja eksportowa to dokument wydany przez odpowiedni departament rządowy zezwalający na eksport towarów objętych ograniczeniami. Licencja eksportowa może być wymagana dla dowolnych towarów i może obejmować zarówno żywe zwierzęta i produkty zwierzęce, jak i zagrożone gatunki i dobra kultury. Eksport substancji zubożających warstwę ozonową, towarów podwójnego zastosowania, broni i amunicji oraz innych towarów wojskowych jest również kontrolowany. Licencja Wspólnej Polityki Rolnej (WPR) będzie prawdopodobnie wymagana w przypadku ubiegania się o refundację wywozową.

Jak sprawdzić, czy potrzebujesz licencji?

Należy sprawdzić swoje towary w systemie TARIC, aby sprawdzić, czy wymagana jest licencja. Ponieważ licencje są wymagane dla szeregu produktów, można również sprawdzić w odpowiednim departamencie rządowym, czy jest ona wymagana.

Następujące licencje są powszechnie wymagane w przypadku eksportu:

- Licencje WPR są zwykle potrzebne do eksportu środków spożywczych, zarówno jako surowców, jak i produktów przetworzonych. Są one wydawane przez Departament Rolnictwa, Żywności i Gospodarki Morskiej i kontrolowane przez Revenue. Departament Rolnictwa, Żywności i Gospodarki Morskiej będzie w stanie poinformować, czy wymagana jest licencja. Ich ogólny numer kontaktowy to +353(0) 1 607 2000 lub 076 1064 400, można też odwiedzić ich stronę internetową pod adresem www.agriculture.gov.ie. Jeśli licencja jest wymagana i nie zostanie przedstawiona w momencie eksportu, przesyłka nie zostanie zwolniona do eksportu.

zwolniona do eksportu. Należy pamiętać, że kraj przeznaczenia jest czynnikiem decydującym o tym, czy licencja może być wymagana. Towary CAP zadeklarowane dla jednego kraju przeznaczenia mogą wymagać licencji, podczas gdy ta sama przesyłka do innego kraju może jej nie wymagać.

- Licencja eksportowa z Departamentu Przedsiębiorczości i Innowacji może być potrzebna do eksportu

o sprzętu wojskowego, bezpieczeństwa i paramilitarnego, broni palnej, amunicji, materiałów wybuchowych i powiązanych towarów do wszystkich miejsc przeznaczenia, w tym innych państw członkowskich UE

o towarów podwójnego zastosowania (szeroka gama towarów cywilnych, które mogą mieć zastosowanie wojskowe) do miejsc przeznaczenia poza obszarem celnym Unii

o wysoce wrażliwe towary podwójnego zastosowania do wszystkich miejsc przeznaczenia, w tym do innych państw członkowskich UE

o towary, o których wiesz lub o których zostałeś poinformowany, że mogą być wykorzystywane w związku z bronią chemiczną, biologiczną lub jądrową

o towary eksportowane do krajów objętych sankcjami ONZ, UE lub OBWE (Organizacja Bezpieczeństwa i Współpracy w Europie).

Ponadto wiele mniej wrażliwych towarów eksportowanych do mniej wrażliwych miejsc przeznaczenia może być objętych globalną licencją eksportową. Aby uzyskać więcej informacji, można skontaktować się z Departamentem Biznesu, Przedsiębiorczości i Innowacji, jednostką licencjonowania eksportu pod numerem + 353 1 631 2121 lub odwiedzić bazę danych dostępu do rynku. Jeśli licencja jest wymagana i nie zostanie przedstawiona, towary mogą zostać zajęte.

- Na wywóz niektórych dóbr kultury lub dziedzictwa kulturowego z Irlandii wymagana jest licencja Departamentu Kultury, Dziedzictwa i Gaeltacht. Można skontaktować się z Department of Culture, Heritage and the Gaeltacht (Cultural Institutions Unit), New Road, Killarney, Co. Kerry pod numerem + 353 64 662 7300 lub odwiedzić ich stronę internetową: Department of Culture, Heritage and the Gaeltacht w celu uzyskania dalszych informacji.

Kod towaru używany w eksporcie to dziesięciocyfrowy numer. Odpowiada on opisowi produktu. Każdy produkt ma unikalny kod towaru. Kod towaru jest wymagany na wszystkich normalnych zgłoszeniach wywozowych. Jest on wprowadzany w polu 33 celnego zgłoszenia wywozowego. Kody towarów są określone w TARIC.

TARIC to baza danych zarządzana przez Komisję Europejską i używana przez wszystkie państwa członkowskie. Jest ona aktualizowana codziennie i posiada funkcję symulacji daty, która pozwala użytkownikowi wyszukać stawkę celną w danym dniu.

W TARIC znajdziesz informacje na temat

- klasyfikacji towarów

- numery kodów towarów

oraz

- stawek celnych dla każdej wprowadzonej daty.

Możesz użyć TARIC, aby sklasyfikować swoje towary za pomocą:

- opis - wpisując opis towaru

lub

- korzystając z funkcji przeglądania - przeglądając wszystkie sekcje lub rozdziały.

Ważne jest, aby być na bieżąco ze zmianami w kodach towarów, stawkach celnych

i przepisów dotyczących produktów.

Jeśli po przestudiowaniu TARIC nie jesteś w stanie sklasyfikować swoich towarów do celów celnych lub masz pytania dotyczące klasyfikacji swoich towarów, możesz skontaktować się z Działem Klasyfikacji, Pochodzenia i Wyceny. Jednostka ta wyda opinię na temat klasyfikacji produktu.

Można również ubiegać się o wiążącą informację taryfową (WIT), która jest decyzją w sprawie klasyfikacji taryfowej prawnie wiążącą w całej UE.

Dane kontaktowe jednostki ds. klasyfikacji, pochodzenia i wyceny:

- telefon - + 353 1 738 3676 od 9:15 do 17:00 od poniedziałku do piątku (z wyjątkiem dni ustawowo wolnych od pracy)

świąt państwowych)

- Adres - Customs Division, Government Offices, St. Conlon's Road, Nenagh,

Co. Tipperary, E45 T611.

- MyEnquiries

WIT to ogólnounijny system, który zapewnia handlowcom decyzje dotyczące klasyfikacji taryfowej, które są prawnie wiążące w całej UE. Decyzje WIT są wydawane przez administracje celne w różnych państwach członkowskich.

Baza danych WIT jest dostępna pod następującym linkiem - Baza danych WIT.

Jakie są korzyści z WIT dla inwestorów?

Korzyści z WIT dla przedsiębiorców są następujące:

- Pewność prawna w zakresie decyzji dotyczących klasyfikacji taryfowej.

- Zasady klasyfikacji są stosowane jednolicie w całej UE.

- WIT może zostać unieważniona na przykład z powodu zmiany przepisów UE. Jeśli WIT zostanie zatwierdzona, przedsiębiorcom może zostać przyznany okres karencji na sfinalizowanie wszelkich wiążących umów zawartych na podstawie tej WIT.

- Revenue poinformuje handlowców o wszelkich zmianach w klasyfikacji, które mają wpływ na ich WIT.

Jak uzyskać WIT?

Wypełniony formularz zgłoszeniowy WIT należy przesłać

- pocztą na adres:

Wydział Klasyfikacji, Pochodzenia i Wyceny

Wydział Celny

Biura Rządowe

St. Conlon's Road

Nenagh

Co. Tipperary

E45 T611

- MyEnquiries

Kod procedury celnej opisuje procedurę lub system gospodarczy, w ramach którego towary mają być wywożone. Jest on wymagany na wszystkich zgłoszeniach wywozowych i powinien być wpisany w polu 37 celnego zgłoszenia wywozowego. Listę kodów procedur wywozowych można znaleźć w załączniku 18 do Przewodnika dla przedsiębiorców AEP.

Zazwyczaj towary są eksportowane w wyniku bezpośredniej sprzedaży do klienta za granicą.

Może jednak istnieć wiele innych powodów, dla których towary są eksportowane, w tym

- towary wysyłane na długoterminową pożyczkę lub wynajem, które mają zostać ostatecznie zwrócone

- towary wywożone tymczasowo w celu naprawy

- towary są ponownie eksportowane po przetworzeniu przez irlandzkie lub unijne przedsiębiorstwo.

Towary, które są eksportowane tymczasowo, mogą kwalifikować się do zwolnienia z cła, gdy są ponownie importowane do Irlandii lub UE. Należy jednak poinformować o tym Revenue w momencie wywozu towarów. Można to zrobić za pomocą odpowiedniego kodu procedury celnej. Nie można ubiegać się o to z mocą wsteczną.

Ważne jest, aby podczas zgłaszania towarów do stałego wywozu używać prawidłowego kodu procedury celnej. Jeśli jesteś zarejestrowany jako podatnik VAT, zgłoszenie celne z prawidłowym kodem procedury stanowi część dowodu potwierdzającego zerową stawkę VAT dla transakcji.

Prawnym wymogiem importera towarów jest wybranie prawidłowego kodu klasyfikacji dla towarów po Brexicie. Prawidłowy kod towaru jest wymagany przez organy celne, aby zapewnić, że od importowanych towarów zostaną zapłacone prawidłowe cła. Konkretny kod towaru będzie informował organy celne, jeśli konieczne będzie przeprowadzenie późniejszych kontroli towarów w porcie, na przykład antydumpingu lub ewentualnego zawieszenia cła.

Cła będą miały zastosowanie do importowanych towarów w Wielkiej Brytanii po Brexicie, a Wielka Brytania nie będzie już wykorzystywać TARIC UE do określania stawek celnych. Wielka Brytania wprowadziła "Trade Tariff Look Up" dla handlowców, którzy chcą znaleźć informacje na temat kodów towarów i ceł importowych obowiązujących w Wielkiej Brytanii. Więcej informacji tutaj.

Kod towaru importowego to 10-cyfrowy kod. Pierwsze 6 cyfr pochodzi z globalnego zharmonizowanego systemu. Te 6-cyfrowe kody są wspólne dla tych samych towarów na całym świecie. Cyfry 7 i 8 to międzynarodowe identyfikatory unikalne dla każdego kraju.

Aby zidentyfikować prawidłowy kod towaru, wykonaj następujące kroki.

Wybierz przycisk przeglądania na stronie TARIC dostępnej tutaj.

Wybierz sekcję, a następnie rozdziały.

Sprawdź noty prawne dołączone do każdego kodu towaru. Noty te są odnawiane co roku.

Produkt musi być zgodny z tekstem nagłówka. Nagłówek to pierwsze 4 cyfry kodu towaru.

Twój produkt musi być prawnie zgodny z brzmieniem nagłówka

Przejdź do tekstu podtytułu, aby spróbować zawęzić wyszukiwanie.

Twój produkt musi być zgodny z tymi podtytułami

Podczas klasyfikacji i wyboru kodu należy wziąć pod uwagę "zasadniczy charakter" towarów, ponieważ niektóre produkty nie zawsze będą pasować do sekcji i rozdziałów TARIC.

Jeśli importujesz nowy produkt i masz duże trudności z klasyfikacją towarów, skonsultuj się z ekspertem. Być może trzeba będzie rozważyć skorzystanie z Wiążącej Informacji Taryfowej (WIT). Aby uzyskać więcej informacji na temat WIT i innych kwestii związanych z kodami towarowymi, kliknij tutaj.

Stosowaną metodą jest metoda Free On Board (FOB). Wartość ta jest ustalana poprzez obliczenie kosztu towarów dla nabywcy za granicą, skorygowanego w następujący sposób:

Należy uwzględnić następujące elementy:

- ewentualne opłaty wywozowe należne od eksportera wynikające z wywozu towarów z Irlandii, na przykład opłaty CAP lub opłaty za zwalczanie chorób

- koszty, zyski, wydatki itp. narosłe do momentu dostarczenia towarów na pokład statku lub samolotu eksportującego, takie jak:

o koszty pakowania

o opłaty za fracht śródlądowy

o opłaty portowe

o opłaty załadunkowe i przeładunkowe

o opłaty za odprawę celną

o wszystkie inne koszty, zyski i wydatki, w tym ubezpieczenie i prowizje.

Należy wykluczyć następujące elementy:

- Opłaty frachtowe, opłaty za ubezpieczenie transportu itp. należne za transport towarów poza port lub miejsce wywozu ze stanu.

- Wszelkie kwoty należne eksporterowi z tytułu refundacji lub subsydiów wywozowych. Jeśli na przykład żywe zwierzę o wartości 500 EUR jest eksportowane do kraju spoza UE, a Departament Rolnictwa, Żywności i Morza wypłaca refundację wywozową w wysokości 200 EUR, wartość, którą należy zadeklarować, wynosi 300 EUR.

- Wszelkie zagraniczne cła należne od towarów po ich wywozie z UE.

Należy również odliczyć wszelkie rabaty gotówkowe i rabaty handlowe udzielone nabywcy za granicą. Wartość towarów należy wpisać w polu 46 zgłoszenia celnego wywozowego.

Datą wejścia w życie procedury wywozu jest data przyjęcia zgłoszenia przez Revenue. Towary nie mogą zostać usunięte z miejsca przedstawienia do czasu ich zwolnienia przez Revenue. Towary pozostają pod nadzorem Revenue do momentu opuszczenia obszaru celnego UE. Data akceptacji jest ważna ze względu na wpływ, jaki może mieć na wszelkie opłaty wywozowe, zwroty lub wymogi licencyjne, które mogą obowiązywać.

Tak. Zgłaszający może zostać upoważniony do zmiany jednej lub więcej informacji zawartych w zgłoszeniu po jego przyjęciu przez Revenue. Zmiana nie może jednak skutkować zastosowaniem zgłoszenia do towarów innych niż te, które pierwotnie obejmowało. Należy jednak zauważyć, że żadna zmiana nie jest dozwolona po

Revenue has:

- poinformował zgłaszającego, że zamierza zbadać towary

- ustalił, że dane szczegółowe są nieprawidłowe

lub

- zwolnił towary do wywozu.

Zgłoszenie wywozowe powinno być zwykle składane za pomocą systemu AEP do urzędu celnego:

- odpowiedzialnego za nadzorowanie miejsca, w którym eksporter ma siedzibę

lub

- w którym towary są pakowane lub ładowane do wysyłki eksportowej.

Istnieją jednak wyjątki od powyższej zwykłej procedury i w przypadku, gdy z przyczyn administracyjnych nie można jej zastosować, zgłoszenie może zostać złożone:

- w dowolnym urzędzie celnym w Irlandii, który jest właściwy do zajmowania się daną procedurą wywozową

lub

- w innym państwie członkowskim, jeżeli istnieją należycie uzasadnione powody opisane w poniższych punktach.

Istnieją należycie uzasadnione powody, dla których złożenie zgłoszenia w zwykłym urzędzie celnym wymagałoby od eksportera ekonomicznie nieuzasadnionego wysiłku i mogą one obejmować następujące elementy

- zmiana umowy

- przekierowanie towarów

lub

- utrata dokumentów.

Nie istnieją należycie uzasadnione powody:

- w przypadkach, gdy miejsce złożenia zgłoszenia w ramach zwykłych procedur jest zamknięte, gdy towary mają zostać wysłane

lub

- gdy eksporter uzyskuje znaczącą korzyść gospodarczą poprzez złożenie zgłoszenia wywozowego w innym państwie członkowskim w przypadkach, gdy należne są refundacje rolne.

W przypadku wywozu zgłaszający powinien wydrukować Wywozowy Dokument Towarzyszący (EDO), który powinien towarzyszyć towarom podczas ich przemieszczania do innego państwa członkowskiego. Funkcją dokumentu EAD jest wykazanie, że zgłoszenie wywozowe zostało złożone, a przesyłka została zwolniona do wywozu.

Urząd celny wywozu wyśle wiadomość do urzędu wyprowadzenia, że towary są w drodze. Po przybyciu towarów do urzędu wyprowadzenia, EAD powinien zostać przedstawiony organom celnym przez zgłaszającego lub agenta działającego w jego imieniu.

Organy celne w niektórych państwach członkowskich mogą wymagać, aby powiadomienie o przybyciu towarów do urzędu celnego wyprowadzenia zostało im przekazane drogą elektroniczną. Pozwoli to organom celnym w urzędzie wyprowadzenia nadzorować fizyczne wyprowadzenie towarów z UE, a także poinformować urząd wywozu w Irlandii, że wyprowadzenie miało miejsce.

ECS to system informatyczny, który został wprowadzony w całej UE w celu kontroli wywozu pośredniego. Są to towary wywożone z jednego państwa członkowskiego (urząd wywozu), ale wyprowadzane z UE przez inne państwo członkowskie (urząd wyprowadzenia).

Przykładem eksportu pośredniego jest sytuacja, w której towary opuszczają Dublin, są przewożone do Paryża, a następnie do Stanów Zjednoczonych. W tym scenariuszu Irlandia jest krajem wywozu, a lotnisko w Dublinie jest urzędem wywozu. Francja jest krajem wyjścia, a lotnisko Charles De Gaulle w Paryżu jest urzędem wyjścia. Irlandzkie i francuskie służby celne komunikują się ze sobą elektronicznie za pomocą systemu ECS w odniesieniu do tego pośredniego wywozu.

Jak działa ECS?

W przypadku, gdy zgłoszenie wywozowe zostanie złożone do AEP, a pole 29 wskazuje, że urząd wyprowadzenia znajduje się w innym państwie członkowskim (kody urzędów wyprowadzenia można znaleźć na liście EUROPA COL), przemieszczenie wywozowe zostanie automatycznie przetworzone przez ECS. AEP generuje główny numer referencyjny (MRN) (patrz poniżej), który jest przekazywany elektronicznie zgłaszającemu i może być powielany zarówno w formacie numerycznym, jak i kodu kreskowego.

Zgłaszający powinien wydrukować wywozowy dokument towarzyszący (EAD), który powinien towarzyszyć towarom podczas ich przemieszczania do innego państwa członkowskiego. Funkcją dokumentu EAD jest wykazanie, że zgłoszenie wywozowe zostało złożone, a przesyłka została zwolniona do wywozu.

Urząd celny wywozu wyśle wiadomość do urzędu wyprowadzenia, że towary są w drodze. Po przybyciu towarów do urzędu wyprowadzenia, EAD powinien zostać przedstawiony organom celnym przez zgłaszającego lub agenta działającego w jego imieniu. Organy celne w niektórych państwach członkowskich mogą wymagać, aby powiadomienie o przybyciu towarów do urzędu celnego wyprowadzenia zostało im przekazane drogą elektroniczną. Pozwoli to organom celnym w urzędzie wyprowadzenia nadzorować fizyczne wyprowadzenie towarów z UE, a także poinformować urząd wywozu w Irlandii, że wyprowadzenie miało miejsce.

Zgłaszający w Irlandii otrzyma kolejną wiadomość od AEP potwierdzającą, że towary zostały wyprowadzone z UE.

Handlowcy, którzy chcą uzyskać więcej informacji na temat ECS, mogą skontaktować się z działem pomocy AEP pod numerem Tel. +353 1 738 3677 / +353 67 63139 lub pocztą elektroniczną pod adresem ecustoms@revenue.ie.

Uszlachetnianie bierne to procedura celna, która pozwala na czasowy wywóz towarów z UE poza obszar celny UE w celu poddania ich procesom przetwarzania lub naprawy. Możesz ubiegać się o pełne lub częściowe zwolnienie z opłat przywozowych, gdy towary te zostaną ponownie przywiezione i dopuszczone do swobodnego obrotu w UE.

Przetwórstwo zewnętrzne pozwala przedsiębiorstwom korzystać z bardziej konkurencyjnych kosztów pracy poza UE. Zachęca również do wykorzystywania surowców wyprodukowanych w UE do wytwarzania gotowych produktów. Można również tymczasowo eksportować towary w celu poddania ich procesom niedostępnym w UE.

Zgoda na zewnętrzne przetwarzanie danych jest udzielana wyłącznie osobom fizycznym lub prawnym mającym siedzibę w UE. Wymagane jest zezwolenie, a użytkownik musi być osobą przeprowadzającą proces lub organizującą jego przeprowadzenie.

Uszlachetnianie bierne nie może być stosowane do towarów z UE:

- jeżeli ich wywóz powoduje zwrot lub umorzenie należności celnych przywozowych

- które przed wywozem zostały dopuszczone do swobodnego obrotu bez należności celnych przywozowych ze względu na ich przeznaczenie, jeżeli nadal obowiązują warunki przyznania tego zwolnienia

- jeżeli ich wywóz uprawnia do refundacji wywozowych lub innych kwot w ramach wspólnej polityki rolnej

- w odniesieniu do których przyznano korzyść finansową z powodu ich wywozu.

Wniosek o uszlachetnianie bierne należy złożyć elektronicznie, korzystając z Systemu Decyzji Celnych (CDS) .

NCTS umożliwia składanie i finalizowanie zgłoszeń tranzytowych drogą elektroniczną. Następujące kraje mogą korzystać z NCTS:

Państwa członkowskie Unii Europejskiej (UE)

Państwa należące do Europejskiego Stowarzyszenia Wolnego Handlu (EFTA)

Turcja

Republika Macedonii Północnej

oraz

Serbia.

Z systemem NCTS można połączyć się za pośrednictwem Revenue's Online Services (ROS). Po połączeniu możesz:

-

- generowanie elektronicznych komunikatów tranzytowych

- wysyłanie lub odbieranie wiadomości do i z IRL - NCTS

- otrzymywać odpowiedzi elektroniczne, takie jak przyjęcie zgłoszenia, zwolnienie towarów i powiadomienie o rozładunku.

Więcej informacji można znaleźć w Przewodniku dla handlowców NCTS - Przewodniku pomagającym handlowcom w korzystaniu z NCTS.

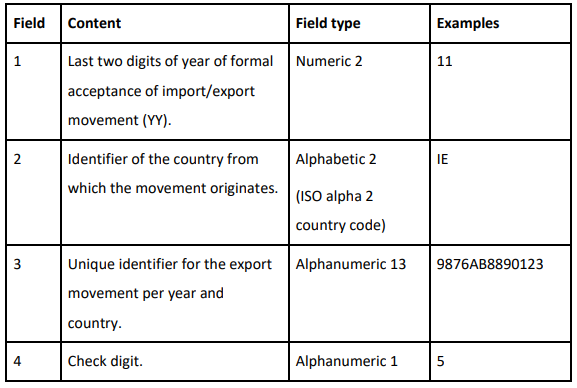

MRN to unikalny numer, który jest automatycznie przydzielany przez AEP po otrzymaniu i zatwierdzeniu zgłoszenia wywozowego.

Zawiera on 18 cyfr i składa się z następujących elementów:

STC może być również określane jako:

- konosament (dla transportu morskiego)

lub

- lotniczy list przewozowy (dla frachtu lotniczego).

Jest on stosowany, gdy umowa handlowa na przewóz towarów jest kompleksowa. Przykładem może być sytuacja, w której eksporter dokonuje rezerwacji u spedytora na eksport towarów z Dublina do Szanghaju. Eksport nie będzie odbywał się bezpośrednio między tymi lokalizacjami. Towary mogą być przewożone przy użyciu różnych środków transportu (w tym drogowego) dowolną trasą określoną przez spedytora lub przewoźnika morskiego. Eksporter lub zgłaszający może nie znać dokładnej trasy. Nie jest możliwe złożenie wniosku o STC w przypadku, gdy ostateczne wyprowadzenie z UE ma nastąpić drogą lądową.

Złożenie wniosku o STC pozwala irlandzkiemu urzędowi celnemu działać zarówno jako urząd wywozu, jak i urząd wyprowadzenia. W rezultacie formalności urzędu wyprowadzenia są dopełniane tutaj, w Irlandii, zanim eksport rozpocznie swoją podróż.

Karnety ATA to instrumenty, które mogą być wykorzystywane do uproszczenia odprawy celnej towarów wywożonych czasowo w określonym celu:

- na wystawy

- wystawy i targi

- profesjonalny sprzęt

- próbek handlowych.

Karnet ATA zastępuje zwykłe deklaracje celne przy wywozie i ponownym przywozie. Zastępują również zwykłe dokumenty celne i wymogi bezpieczeństwa w wielu krajach na całym świecie, do których towary są czasowo importowane.

Towary objęte karnetami ATA podlegają normalnym zakazom i ograniczeniom eksportu oraz zasadom licencjonowania.

Karnety nie mogą być stosowane do towarów, które są

- eksportowane w celu przetworzenia lub naprawy

- wywożone pocztą

- nie znajdują się w swobodnym obrocie przed wywozem z UE.

Dublińska Izba Handlowa wydaje karnety ATA w Irlandii. Wymagana będzie gwarancja lub depozyt od eksportera.

Importer towarów jest odpowiedzialny za uiszczenie opłat celnych i podatku VAT do urzędu skarbowego. Przedsiębiorca jest ostatecznie odpowiedzialny za prawidłowy wybór kodu towaru używanego dla importowanych towarów. Importer musi również prowadzić rejestr historii swoich deklaracji na wypadek kontroli ze strony urzędu skarbowego. Importer musi założyć konto Trader Account Number (TAN) w celu opłacenia cła, podatku VAT, podatku rejestracyjnego pojazdu (VRT) lub podatku akcyzowego. Nawet jeśli cło na importowane towary wynosi zero, przedsiębiorca jest zobowiązany do założenia konta TAN. Dzieje się tak w przypadku audytu, w którym pieniądze mogą być wypłacane z mocą wsteczną. Aby uzyskać informacje na temat zakładania konta TAN, prosimy o kontakt z działem podatkowym.

Można również ubiegać się o odroczenie płatności do przychodów. System odroczonej płatności (system bankowego polecenia zapłaty) to zezwolenie, które umożliwia odroczenie płatności niektórych opłat. Opłaty te obejmują cło, VAT przy imporcie, podatek akcyzowy i VRT. Należy złożyć gwarancję i przestrzegać warunków zezwolenia. Zezwolenie umożliwia, po jego zatwierdzeniu, zapłatę należnych ceł i podatków za pomocą polecenia zapłaty w następnym miesiącu. Podmioty zajmujące się handlem akcyzą działające z magazynu muszą działać wyłącznie na zasadzie odroczonej płatności.

Najwygodniejszym sposobem na doładowanie konta TAN jest skorzystanie z usługi RevPay. Jest to usługa cyfrowa, w ramach której przedsiębiorca wprowadza dane swojej karty kredytowej/debetowej do RevPay i może dokonać przelewu na swoje konto TAN. Ta metoda doładowania to natychmiastowy przelew środków na konto TAN.

Przedsiębiorcy mogą również ubiegać się o status odroczonej płatności. Status ten pozwala przedsiębiorcy na odroczenie płatności należnego podatku VAT lub ceł do połowy następnego miesiąca. Należy również złożyć wniosek do urzędu skarbowego o udzielenie gwarancji generalnej.

Możesz ponownie importować towary, które zostały pierwotnie wywiezione z UE i kwalifikować się do zwolnienia z cła i podatku od wartości dodanej. Nazywa się to ulgą dla towarów powracających. Towary muszą zostać ponownie przywiezione w ciągu trzech lat od daty eksportu i muszą być w takim samym stanie, jak w momencie eksportu, aby kwalifikować się do ulgi. Z ulgi z tytułu zwrotu towarów można skorzystać, jeśli zagraniczny klient musi zwrócić towary, tj. jeśli są one uszkodzone lub nie są tym, co pierwotnie zamówił.

Jak uzyskać ulgę z tytułu zwrotu towarów?

Uzyskanie ulgi z tytułu zwrotu towarów nie wymaga zezwolenia. Aby poprzeć swój wniosek o przyznanie ulgi z tytułu zwrotu towarów, musisz być w stanie udowodnić Revenue, że towary zostały pierwotnie wywiezione z obszaru celnego UE. Należy również ustalić ich "status celny" w momencie pierwotnego wywozu, tj. czy towary zostały pierwotnie przywiezione do UE po obniżonej lub zerowej stawce celnej ze względu na ich wykorzystanie do określonego celu, na przykład w ramach procedury końcowego przeznaczenia.

Dalsze informacje

Więcej informacji można znaleźć

- w Towary powrotnie przywożone do Unii Europejskiej na stronie internetowej Revenue

- kontaktując się z Działem Zezwoleń i Ulg, Wydział Celny, Biura Rządowe, St. Conlon's Road, Nenagh, Co. Tipperary, E45 T611. Telefon: + 353 1 738 3676

- pocztą elektroniczną na adres customsreliefs@revenue.ie.

Towary mogą zostać zajęte przez Revenue, jeżeli istnieją dowody na to, że świadomie złożono fałszywe oświadczenie. Zajęte towary mogą zostać odebrane przez osobę, od której zostały zajęte, ich właściciela lub osobę przez niego upoważnioną.

Aby roszczenie było ważne, musi

- zostać zgłoszone w ciągu jednego miesiąca kalendarzowego od daty zajęcia

- być złożone na piśmie

- być zaadresowane do funkcjonariusza, który dokonał zajęcia towarów lub do District Managera, na którego obszarze towary zostały zajęte lub do Revenue, Investigations and Prosecutions Division, Áras Áiligh, Bridgend, Co. Donegal

- należy wyraźnie podać imię i nazwisko oraz adres wnioskodawcy.

Jeśli adres powoda znajduje się poza Irlandią, powód musi podać nazwisko i adres adwokata praktykującego w Irlandii, który jest upoważniony do przyjmowania doręczeń wszelkich dokumentów prawnych w jego imieniu.

Po otrzymaniu ważnego roszczenia Revenue może:

- zaproponować warunki ugody lub

- wszcząć postępowanie sądowe w sprawie przepadku towarów. W przypadku nieotrzymania ważnego roszczenia, towary są z mocy prawa uznawane za podlegające przepadkowi na rzecz państwa, a Revenue może nimi rozporządzać.

W przypadku popełnienia przestępstwa akcyzowego, oprócz konfiskaty towarów, sprawca podlega ściganiu.

W przypadku, gdy Revenue proponuje podjęcie decyzji, która będzie miała negatywny wpływ na daną osobę (na przykład odmowa wydania zezwolenia), osoba ta musi mieć możliwość wyrażenia swojego punktu widzenia przed podjęciem decyzji. Zasada ta znana jest jako "prawo do bycia wysłuchanym".

W przypadku skorzystania z tej zasady, a decyzja pozostaje taka sama, można się od niej odwołać.

W takim przypadku Revenue poinformuje osobę zainteresowaną o tym fakcie i przedstawi jej procedury odwoławcze w momencie odmowy.

Składając odwołanie, należy przedstawić na piśmie jego podstawę. Powinieneś załączyć odpowiednie dokumenty i przesłać je do osoby, od której otrzymałeś pisemną decyzję, w ciągu 30 dni od tej decyzji. Należy pamiętać, że złożenie odwołania nie zawiesza poboru długu celnego. Więcej informacji na temat odwołań można znaleźć na stronie internetowej Revenue.